【2026年3月最新】PayPay×Vポイント山分けキャンペーン開始!楽天経済圏から「Vポイント経済圏」へ乗り換えるべき決定的な理由

maki

マキの「最適化」ノート

こんにちは、マキです。都内の病院で働く50代の勤務医です。

前回の記事では、Visa Infiniteを検討中の方に向けて、ポイントサイトと公式キャンペーンを二重取りし、「初年度を実質無料(プラス収支)で開始する戦略」について解説しました。

「これならリスクなく最高峰を体験できる」と確信された方も多いはず。しかし一方で、こんな疑問も浮かびませんか?

今回は、三井住友カードのハイエンド3種を徹底比較。2024年10月の改定を踏まえた最新の「純収支シミュレーション」を用いて、どのカードが本当の正解(ゴール)なのかを深掘りします。

まずは、維持コストと付帯サービスの全体像を俯瞰してみましょう。

| 主要スペック | プラチナプリファード | プラチナ(通常) | Visa Infinite |

|---|---|---|---|

| 年会費(税込) | 33,000円 | 55,000円 | 99,000円 |

| 基本還元率 | 1.0% | 1.0% | 1.0% |

| 継続特典 | 最大4万pt | なし | 最大11万pt |

| 積立還元率 | 最大3.0% | 最大3.0% | 最大4.0% |

| コンシェルジュ | VPCC | 専用デスク | Infinite専用デスク |

| 海外ラウンジ | 国内・ハワイのみ | PP(標準付帯) | PP無制限(標準付帯) |

スペック表の文字だけでは見えない、窓口の裏側を解説します。

プラチナプリファード:Visaが提供する「VPCC(Visaプラチナ・コンシェルジュ・センター)」を利用。

三井住友カードプラチナ:カード会社提供の「専用デスク」が対応。標準的なプラチナサービスを提供します。

Visa Infinite:「Infinite会員専用」のデスクが用意されています。プラチナよりもさらに希少な枠の確保や、よりパーソナルな提案が期待できる最高峰の窓口です。

いくらサービスが良くても、やはり気になるのは「損得」です。

SBI証券での積立(月10万・年120万)を併用した場合、手元に残る「純利益」を以下の式で算出しました。

純収支 = [A]ショッピングpt + [B]継続特典pt + [C]積立pt – [D]年会費

三井住友カードのプラチナランク3種類を比較

| 年間利用額 | プラチナプリファード (年会費 3.3万) |

プラチナ(通常) (年会費 5.5万) |

Visa Infinite (年会費 9.9万) |

|---|---|---|---|

| 200万円 | +7,000円(2万[A]+2万[B]+0[C]-3.3万[D]) | -35,000円(2万+0+0-5.5万) | -79,000円(2万+0+0-9.9万) |

| 300万円 | +39,000円(3万+3万+1.2万-3.3万) | -13,000円(3万+0+1.2万-5.5万) | -57,000円(3万+0+1.2万-9.9万) |

| 400万円 | +59,000円(4万+4万+1.2万-3.3万) | -3,000円(4万+0+1.2万-5.5万) | -7,000円(4万+4万+1.2万-9.9万) |

| 500万円 | +93,000円(5万+4万+3.6万-3.3万) | +19,000円(5万+0+2.4万-5.5万) | +27,000円(5万+4万+3.6万-9.9万) |

| 700万円 | +113,000円(7万+4万+3.6万-3.3万) | +51,000円(7万+0+3.6万-5.5万) | +129,000円(7万+11万+4.8万-9.9万) |

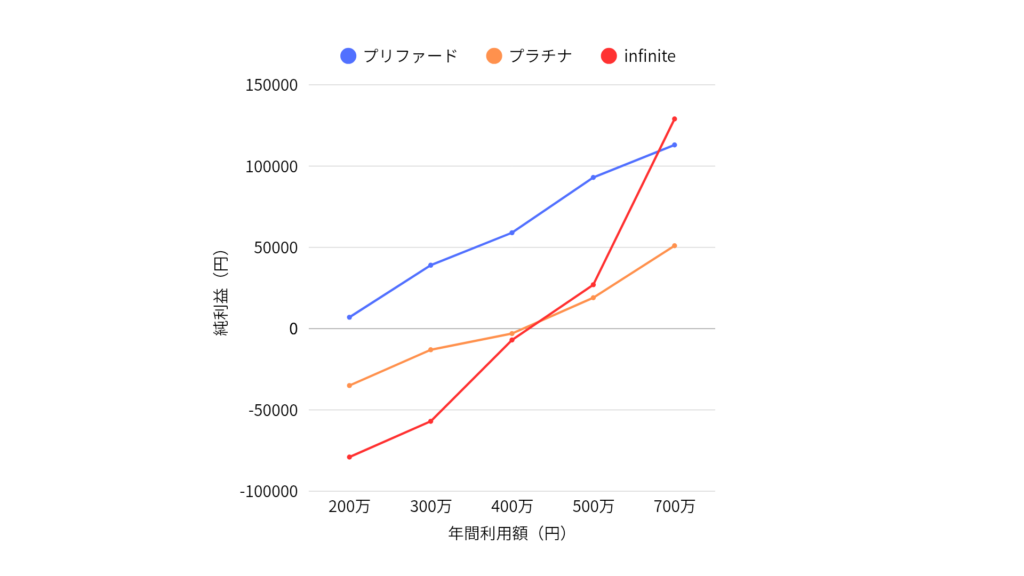

表で示した数値をグラフ化すると、三井住友カードのハイエンド3種が持つ「性格の違い」が鮮明になります。

注目すべきは、プラチナプリファード(青線)とVisa Infinite(赤線)が交差するポイントです。

1. 500万円までは「プリファード」の独壇場

グラフの左側、年間利用額が500万円に達するまでは、青い線(プラチナプリファード)が常に一番高い位置にあります。年会費の安さと、「100万円ごとに1万ポイント」という小刻みな継続ボーナスが、着実に収支を押し上げているのがわかります。

2. 700万円で訪れる「Infinite」の垂直上昇

利用額が700万円に達した瞬間、Visa Infinite(赤線)が垂直に近い角度で跳ね上がり、他を抜き去ります。 この正体は、以下の「ダブル・ブースト」です。

3. 「プラチナ」は安定志向

プラチナ(オレンジ線)は常に下方を推移します。これは「継続特典」がないことの代償です。このカードの価値は数字ではなく、ギフト(メンセレ)や銀行提携という情緒的価値にあります。

一言で言えば:700万使えばInfiniteが最強!

このグラフで赤線が示す「圧倒的な伸びしろ」こそが、私が2026年の値上げを機に、迷わずVisa Infiniteへ舵を切った最大のエビデンスです。

年間700万円以上の決済を集約できるなら、迷う必要はありません。 最高峰のデスクを使い倒し、年間13万円近い「純益」を出す。これが勝ち筋です。

数字で見ると「Visa Infiniteの700万円超え」の威力は圧倒的です。

しかし、ここで大きな疑問が浮かびませんか?

「初年度はいいけど、2年目以降もこの高額決済を維持し続けるのは現実的なのか?」

次の記事では、Visa Infiniteを「一生モノ」として持ち続けるための、さらに踏み込んだ継続戦略を検証します。

> 次の記事:[【2年目以降】Visa Infiniteを「持ち続ける」損益分岐点は?700万円の壁を賢く超える戦略]