さらば銀座。ダイナースを卒業した私が、今「丸の内シェアラウンジ」に100点をつける理由

maki

マキの「最適化」ノート

初年度の豪華な入会キャンペーンで大きな利益を得た後、私たちが直視すべきは「2年目以降の継続価値」です。

年会費99,000円。この数字を単なる「固定費」として垂れ流すのか、それとも「資産形成のブースター」として機能させるのか。鍵を握るのは、「年間700万円」という目標設定と、その後のNISAへの還流戦略です。

まず、99,000円という数字を分解してみましょう。このカードをメインに据え、SBI証券で月10万円(年間120万円)の積立を行う場合、実質的な負担はすでに半分以下になります。

年会費: ▲99,000円

SBI証券積立(4.0%還元): +48,000pt

実質的な残り: 51,000円

通常還元率が「1.0%」と高水準であるため、日々の決済だけでこの残額を相殺し、大きなプラスへと変えていくことが可能です。

Visa Infiniteの真価は、利用額に応じて「継続ボーナス」と「積立還元率」がダブルアップする点にあります。

積立投資をせず、ショッピング利用だけで年会費をどこまでカバーできるかの比較です。

| 項目(年間利用額) | 400万円利用 | 590万円利用 | 700万円利用 |

|---|---|---|---|

| 通常還元 (1.0%) | 40,000 pt | 59,000 pt | 70,000 pt |

| 継続ボーナス | 40,000 pt | 40,000 pt | 110,000 pt |

| 合計還元ポイント | 80,000 pt | 99,000 pt | 180,000 pt |

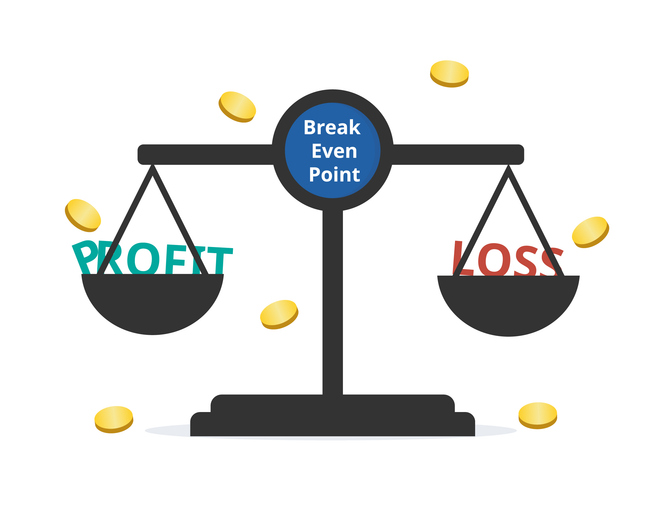

| 年会費との差引 | ▲19,000円 | ±0円 | +81,000円 |

| ステータス | 赤字解消まであと少し | 損益分岐点 | 圧倒的な黒字 |

月10万円の積立を継続している、最も現実的な運用パターンです。

| 項目(年間利用額) | 400万円利用 | 500万円利用 | 700万円利用 |

|---|---|---|---|

| 通常還元 (1.0%) | 40,000 pt | 50,000 pt | 70,000 pt |

| 継続ボーナス | 40,000 pt | 40,000 pt | 110,000 pt |

| 積立還元率(※) | 2.0% | 3.0% | 4.0% |

| 積立還元 (120万分) | 24,000 pt | 36,000 pt | 48,000 pt |

| 合計還元ポイント | 104,000 pt | 126,000 pt | 228,000 pt |

| 年会費差引後の純益 | +5,000円 | +27,000円 | +129,000円 |

※積立還元率は「前年度のショッピング利用額」に基づきます。

※積立還元率は「前年度のショッピング利用額」に基づきます。

「年間700万は遠いが、400万なら届きそう」という方も多いはず。では、400万決済時に積立還元だけで年会費を相殺するにはいくら積み立てればよいのか?結論から言うと、「月約8万円」がラインになります。

| 項目(ショッピング400万時) | 内容・金額 |

|---|---|

| 決済400万時点の収支(積立前) | ▲19,000円 |

| 相殺に必要な積立ポイント | +19,000 pt |

| 積立還元率(前年400万利用時) | 2.0% |

| 損益分岐となる年間積立額 | 950,000円 |

| 損益分岐となる「月額」積立 | 約79,166円 |

※月8万円以上のクレカ積立を行えば、年間400万円の決済で年会費の元が取れ、それ以降はすべて「純益」となります。

つまり、「400万決済 + 月8万積立」をセットにすれば、実質年会費は0円。それを超える積立や決済はすべて純利益になります。

ここで一つ、絶対に注意しなければならない点があります。それは、「SBI証券でのクレカ積立分は、年間利用額の対象外」であるということです。

積立で年間120万円支払っていても、それは700万円の判定にはカウントされません。純粋な「決済」で目標額を目指す必要があるため、家計の集約が必要です。

判定期間の末尾が近づき、「あと数万円足りない」となった時に使える知的な調整術です。

ふるさと納税「あとから選べる」系(★最優先)ふるなびマネー: 寄付先の自治体すら後で選べるため、爆速で決済完了。

さとふる「あとから選べる返礼品」: 自治体だけ決めて、特産品は後日。

Amazonギフトカードへのチャージ1円単位で指定可能、有効期限10年。最終日のピンポイント調整に最適です。

税金の「前納」固定資産税や自動車税。手数料を払っても、11万ptボーナスがかかっている局面なら圧倒的にプラスです。

2年目以降の検証で見えたのは、このカードが単なるステータスカードではなく、「最高効率の資産形成マシン」であるという事実です。

年間700万円という目標は、支出をコントロールし、未来への投資を加速させるための心地よい「規律」になります。

カードを使うたびにNISA残高が勝手に積み上がる快感を、あなたも体験してみませんか?

ポイントサイトを経由する「モッピー」等を経由し、数万円分のキャッシュバックを確保。

3ヵ月以内に100万円を利用する(+100,000pt)これで初年度の「プラス収支」を確定させましょう。

マキのひと言:「590万決済」か「400万+月8万積立」。このどちらかをクリアできるなら、あなたはもうInfiniteを持たない理由がありません。次は、いよいよ具体的な「700万円達成のための家計集約術」。私が実際にどうやって決済を集めているか、その内訳を公開します。

▶ 次の記事:[【実践編】700万円の壁は高くない。税金・積立・日常決済をInfiniteに集中させる極意]